日期:2021年2月 | 作者:John Gelmini

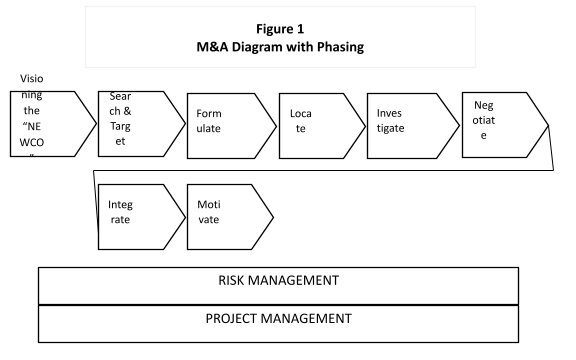

直到不久以前,分阶段尽职调查仍能被用来开展并购活动,以及在并购后对组成NEWCO的两方或多方进行整合。它通常由6个主要部分组成,在完成了规划、搜索和目标流程后展开,用来确定NEWCO的最佳规模和形态。

图一 阶段性并购流程图

在每个阶段中,非财务尽职调查约有26个组成部分,涉及诸如人员、流程、应变能力、适应性、IT、运营节奏、营销、品牌诚信、声誉、风险、PRA、机器学习、BPO和沟通等方面。

财务和法律尽职调查以历史数据为基础,用来得出有利于收购方的估值。此外,节税、工资成本较低、公司税最低化等地区性特征是大型国际收购活动的考虑因素之一。

新冠及“气候变化”、“可持续性”及数字货币等新概念的出现意味着潜在的风险。如今,开展成功的并购必须既要结合审慎风险管理来应对可量化的已知风险,又要有规避未来风险的能力。

规避未来风险本质上是对威胁和新兴趋势是否有可能在短期、中期或长期成为风险进行有根据的猜测。通常,它们会被满于现状的企业管理者所忽视,并且由于无法由精确量化,无法参保。因此,交易责任保险不予承保,即使承保,参保公司成功获得索赔的可能性也近乎于零。

因此,收购双方的业务模式都必须能够规避未来风险,以确保整合形成的新实体不仅能生存下来,而且能在新环境中蓬勃发展。

- 反推(Backstepping)

- 水平扫描(Horizon Scanning)

- 场景建模(Scenario Modelling)

- 特尔斐(Delphi)

- 与OODA LOOP相结合的天才幽灵/智慧战(Genius Ghosting/Wisdom Warfare combined with OODA LOOP)

- 多层次因果分析(Casual Layered Analysis)

使用哪一种方式取决于适用性、时效与预算。

在从企业内部入手来分析可能绩效时,必须非常仔细地观察两个董事会以及下一级的高层,从中决定哪些董事和高层能帮助实现你为NEWCO或整合形成的实体所设想的美好未来。实现这一点的方法之一是对每位董事或高层的简历进行溯源,以确定他们过去的成功是否归结为:

- 亲属关系

- 朋友关系

- 良好时机

- 运气

- 努力工作

- 自身能力外加“提升空间”

然后,应该看看这些董事和高层中的哪些人能将这些成功复制到未来,以及能够将这些成功持续多长时间。

使用80/20的规则,假设有一个8人的董事会,我们知道:

- 2个人将具有足够的“基准力量”,并适合未来的发展

- 2个人不适合这一目标

- 4个人能力中等,在得到适当的指导培训后能在一段时间内适合这一目标,但以后可能需要替换

图二

从这个意义上讲,这就像英国安特里举行的年度全国赛马大赛一样,有些马匹被认为不适合参赛,有些马匹没有参赛,有些马匹摔倒了未能完成比赛,只剩下“适合未来比赛”的马匹能在比赛及未来的比赛中获胜。

当然,在某些极端情况下,对于收购对象的董事需要做出替换还是“修复”的决定,但是,应该替换那些从一开始便被认定不合适的对象。解聘及替换这些董事的全部费应该从该企业的收购价中扣除。在很多情况下,收购方过高支付收购金额,之后则需要自行承担撤换这些人员的费用,这是不可取的。这一费用不包括与他们在保持原职位时会造成的损失。

可能影响企业绩效的外部因素与威胁

没有任何企业是一个无法攻克的孤岛,规避未来风险意味着创建一个能够承受未来冲击和影响的NEWCO。

图三:面向外部影响规避未来风险

- 企业业绩

- 物质主义与生活质量

- 经济动量与波动性

- 技术变革与游戏规则改变

- 资源与环境

- 市场与政府

- 移民数量增加或是减少

这些问题以及其他与外包、离岸、供应链和运营速度/适应性有关的问题都需要作为规避未来风险流程的一部分来考虑。

当前的并购方法没有足够地对其进行考虑,这便是有80%的交易以失败告终的原因(数据来源:纽约斯特恩商学院Aswath Damodaran教授)。

规避未来风险意味着要超越纯粹的风险管理,强化并购产物NEWCO,使其能在一个未知的世界中得以生存、繁荣并吸收冲击。